一、新能源汽车12月供需呈差异化态势,出口与零售韧性凸显

(一)核心数据概览

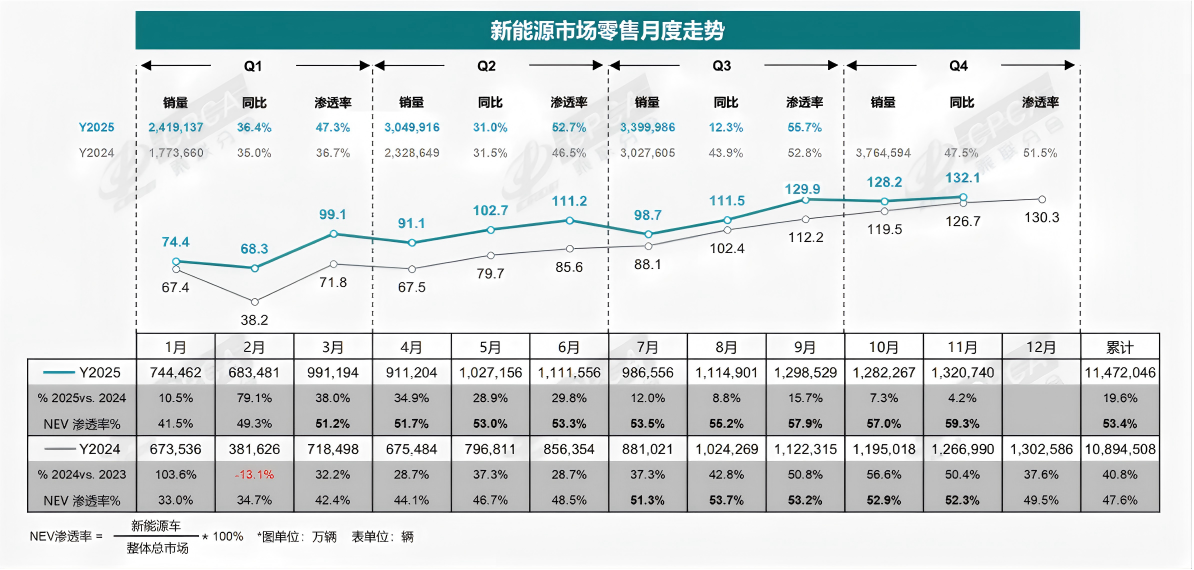

数据来源:中国汽车流通协会

(二)12月关键表现分析

1、生产端:环比微降,全年增长基础稳固

12月新能源乘用车产量达145.5万辆,同比增长32.2%,环比下降2.0%。尽管环比略有回落,但结合12月23个工作日(较11月多3天)的生产周期来看,行业整体产能释放节奏趋于平稳,主要受11月零售偏弱导致的渠道库存消化需求影响。2025年1-12月累计产量达1636.2万辆,同比增长31.0%,延续全年高速增长态势。

2、批发端:厂商谨慎备货,累计规模创新高

12月批发销量151.2万辆,同比增长35.6%,环比增长5.0%。从月度节奏看,12月第一周厂商日均批发仅4.3万辆(同比降40%、环比降18%),主要因经销商受前期库存增长影响进货意愿谨慎;第二周逐步回升至日均6.2万辆(同比降22%、环比降13%),月末冲刺带动全月批发转正。2025年1-12月累计批发1557.0万辆,同比增长28.5%,批发渗透率全年均值达62.3%。

3、零售端:同比高增,渗透率突破60%

12月新能源乘用车零售130.2万辆,同比大幅增长37.5%,环比增长2.6%,展现强劲消费韧性。分时段看,12月1-14日零售47.6万辆(同比降4%、环比增1%),1-21日零售78.8万辆(同比增1%、环比增3%),月末消费需求集中释放推动全月数据超预期。2025年1-12月累计零售1145.3万辆,同比增长21.5%,全年零售渗透率达47.8%,其中12月单月渗透率60.6%,创年内次高。

4、出口端:环比波动,海外市场潜力持续

12月新能源乘用车出口12.2万辆,同比增长21.5%,环比增长52.9%。尽管绝对量较11月(30万辆)明显回落,但主要受月度出口报关节奏影响,并非需求疲软。从全年看,1-12月累计出口220.1万辆,同比增长70.2%,其中插混与普混车型出口占比提升至45%,对欧洲、东南亚等市场的渗透率持续扩大,自主车企海外营销体系建设成效逐步显现。

二、新能源发电与储能:深远海风电、绿氢突破显著,储能需求旺盛

(一)重大项目落地,装机规模再创新高

1、海上风电:深远海商业化迈关键一步

12月15日,三峡江苏大丰800MW海上风电项目全容量并网,离岸距离达85.5千米(国内深远海风电离岸最远纪录),年发电量约28亿千瓦时,可满足140万户家庭全年用电需求,年减排二氧化碳约237万吨。该项目采用16MW单机容量机组,适应500米水深环境,推动深远海风电技术从示范向规模化商用转型。

2、水电:四川率先突破1亿千瓦量级

12月19日,四川水电装机容量正式突破1亿千瓦,成为全国首个水电装机超亿千瓦的省份,约占全国水电总装机的25%(相当于4.4个三峡电站装机规模)。四川水电基地的扩容,为西南地区绿电供应提供坚实支撑,同时为电解铝、数据中心等高耗能产业“西迁”创造能源基础。

3、绿氢/绿氨:全球最大项目投产,产量翻倍

12月16日,全球最大绿色氢氨醇一体化项目“青氢一号”松原项目一期正式投产,攻克风光发电波动下的制氢稳定性难题,填补绿电直连耦合氢氨醇柔性生产的技术空白。同期,内蒙古绿电直连绿氢年产量达1.13万吨,超额完成1万吨年度目标,较2024年(0.28万吨)增长4倍,绿氢规模化应用进入快车道。

(二)产业链分化与技术升级并行

1、光伏:上游产量首降,技术迭代加速出清

2025年1-12月,光伏产业链呈现“上游收缩、下游增长”的分化格局:多晶硅产量132.5万吨(同比降27.3%),硅片产量680GW(同比降5.2%),系近五年首次同比下滑;电池片、组件产量分别达580GW(同比增10.1%)、520GW(同比增13.8%),TOPCon、HJT、钙钛矿叠层技术成为主流,转换效率稳定超25%,度电成本下探至0.1-0.2元/度,分布式光伏与BIPV(光伏建筑一体化)渗透率快速提升。

2、储能:装机与订单双旺,长时技术成焦点

截至2025年12月底,国内分布式储能累计装机超3800MW,2025年全年新增1200MW(同比增62%);行业订单排期普遍至2026年一季度,储能电芯在电池总排产中占比达35.3%。技术层面,电化学储能占比超90%,长时储能(8小时以上)商业化加速,华为智能储能系统在青海应用后,当地新能源弃电率降至5%以下,充放电效率达92%。此外,海外市场拓展成效显著,宁德时代向印尼供应4GWh储能系统,中创新航葡萄牙15GWh储能工厂开工建设(投资20亿欧元)。

(三)政策与市场环境优化

1、投资规模扩大,民营资本活跃

2025年新能源领域重点项目投资达3.54万亿元(同比增11%),其中民营资本投资占比提升至45%(同比增15%)。政策层面,民营资本参股核电(股比10%-20%)、“沙戈荒”大基地准入放开、低压办电“零投资”扩至160千瓦以下民企等措施,进一步激发市场活力。

2、全球协同发展,区域政策加码

欧盟推进海上风电与绿氢协同开发,美国加大储能与电动车补贴力度,中东加速光伏与光热规模化应用,为国内新能源企业出海创造有利环境。国内方面,多地将风光储氢协同发展纳入“十五五”能源规划,独立/共享储能占比已超46%,多元盈利模式逐步成型。

三、低空经济与固态电池:专项基金落地,产业链协同提速

(一)低空经济:专项基金聚焦核心部件,拉动有色金属高端需求

1、政策加码:中央财政设立专项基金

继2025年10月低空经济纳入多地“十五五”规划后,12月财政部与工信部联合明确,中央财政拟设立低空经济专项基金,重点支持高功率电机、飞控系统、能源系统等核心零部件国产化攻关,推动产业从“场景探索”向“全产业链自主可控”转型。

2、产业链联动:有色金属高端应用放量

专项基金推动下,低空装备对高性能材料需求显著提升:高功率电机依赖稀土永磁材料(钕铁硼),机身结构采用高强铝合金(云南、内蒙古绿电铝企业加速布局航空级产能)、镁合金(青海、江西企业联合开发镁锂合金部件)及钛合金,实现减重与抗疲劳性能平衡。这一趋势推动铝、镁、稀土等有色金属从“资源输出”向“材料赋能”升级,预计2026年低空经济带动相关材料需求增长超30%。

(二)固态电池:低空场景成验证高地,量产进程加速

1、技术优势:适配低空装备严苛需求

eVTOL(电动垂直起降飞行器)对电池能量密度、安全性、低温性能要求极高,传统液态锂电池难以满足。全/半固态电池凭借能量密度超350Wh/kg、无热失控风险、-30℃至60℃宽温域适应性等优势,成为低空装备首选动力源。亿航智能、小鹏汇天等头部企业已将固态电池纳入下一代产品规划,广汽、东风等车企12月披露的固态电池量产计划中,明确将低空飞行器列为核心应用场景。

2、产业协同:“低空+固态”双轮驱动

低空经济为固态电池提供高价值验证场景,而固态电池技术突破又为eVTOL商业化扫清续航与安全障碍。二者协同催生万亿级新赛道,同时倒逼上游材料升级:高纯锂、镍钴资源保障需求提升,轻质合金结构优化加速,稀土功能材料创新迭代,“矿产—材料—部件—整机”完整生态链逐步成型。

四、人形机器人:资本化进程深化,商业化场景持续拓展

(一)行业标杆:宇树科技IPO进程推进,产业链情绪提振

继2025年11月宇树科技完成IPO辅导备案后,12月公司进一步推进上市筹备工作,核心进展包括:与中移(杭州)签署的4605万元人形机器人代工项目进入量产交付阶段,新一代仿生人形机器人H2(身高1.8米、31个关节)完成武术动作、芭蕾旋转等复杂场景测试,关键部件国产化率维持90%以上。作为国内首家进入IPO实质进程的人形机器人企业,宇树科技的突破被视为行业从“技术验证”向“规模化商业落地”的关键信号,带动长盛轴承、卧龙电驱、华锐精密等产业链相关股票持续活跃。

(二)市场与政策:双重风口叠加,商业化路径清晰

2、政策支持:纳入未来产业重点布局

2025年《政府工作报告》提出的“具身智能”发展方向,以及工信部对人形机器人的重点布局,在12月多地“十五五”产业规划细则中进一步落地,北京、广东、浙江等地明确设立人形机器人专项扶持资金,重点支持电机、减速器、AI运动控制算法等核心技术攻关。

3、商业化场景:从B端向多领域渗透

短期看,宇树科技在教育、科研、娱乐等B端场景已形成闭环,2025年1-12月人形机器人交付量突破3000台(同比增100%);中期有望切入工业巡检、特种作业(如电力、矿山)领域,目前已与国家电网、中国矿业集团达成试点合作;长期依托AI大模型与硬件成本下降,逐步向家庭服务场景渗透。业内预计,随着“技术—产品—资本”正向循环建立,2026-2027年将迎来人形机器人商业化爆发期。